यतिमात्र नभई बैंक, वित्तीय संस्था सञ्चालन गर्न कोही पनि आफ्नो घर भाडामा दिन मान्दैनन्। पहिल्यै यी संस्था सञ्चालनका लागि घर भाडामा दिएका धनीहरू समेत घर खाली गराइदिन निरन्तर स्थानीय तह धाइरहेका छन्। यता, जनआक्रोश बढ्दै गएपछि यी संस्थाका सञ्चालक, अध्यक्ष र कर्मचारीहरू अचेल नचिनिने वेशमा हिँड्न थालेका छन्।

पाँच वर्ष अघिसम्म बैंक, सहकारी, लघुवित्त र फाइनान्सले सरकारसँग स्वीकृति लिएर देशभर शाखा विस्तार गरे। केन्द्रीय कार्यालय काठमाडौं उपत्यकामा राखी प्रायजसो जिल्लामा शाखा खोलियो। भक्तपुरमा केन्द्रीय कार्यालय रहेको समस्याग्रस्त शिवशिखर सहकारीको देशभर तीन दर्जन शाखा छन्। त्यस्तै, ललितपुरको पुल्चोकमा हेड अफिस भएको समस्याग्रस्त घोषित लालीगुराँस र सुमेरु सहकारीको पनि विभिन्न जिल्लामा दर्जनौं शाखा छन्। काठमाडौंको मीनभवनमा केन्द्रीय कार्यालय रहेको समस्याग्रस्त कान्तिपुर सहकारीको पनि देशभर दर्जनौं शाखा छन्। सहकारी संकट आउनुअघि बैंक, वित्तीय संस्थाबीच शाखा विस्तारका लागि होडबाजी नै चल्थ्यो।

यतिमात्र नभई बीमा (इन्स्योरेन्स) कम्पनीहरूबीच समेत शाखा खोल्न हानाथाप नै हुन्थ्यो। ३५ हजार २३९ वटा सहकारी देशभर दर्ता भए। हजारौं संख्यामा बैंक, लघुवित्त, फाइनान्स र बीमा कम्पनीहरू दर्ता भए। पछिल्लो पाँच वर्षमा देशभर रहेका मध्ये आधाभन्दा बढी सहकारी भागिसकेका छन्। नभागेका सहकारीले बचतकर्ताको रकम फिर्ता गर्न सकेका छैनन्।

सहकारीमा भएको आम सर्वसाधारणको खर्बौं रकम डुबेको छ। हरेक घरमा सहकारी पीडित भेटिन्छन्। उनीहरूको रुवाबासी छ। सहकारी डुबाउने सञ्चालक, अध्यक्षहरू मध्ये कतिपय जेलमा छन् त कतिपय विदेश भागेका छन्। कोही त मुलुकभित्रै लुकीछिपी बसेका छन्। यस्तै, लघुवित्त, फाइनान्सबाट पीडित भएका पनि हजारौं छन्। त्यहाँ बचत गरेका सर्वसाधारणको पनि बिजोग भएको छ। लघुवित्तले बचतकर्ता र ऋणी दुवैलाई फसाएको छ। शुरुमा कर्जा नगएपछि घरघरमा गएर अशिक्षित महिलाहरूलाई जबरजस्ती ऋण भिडायो। ३९ वटासम्म लघुवित्तले एकै महिलालाई जबरजस्ती एक–एक लाख रुपैयाँ ऋण लिन लगाएको पाइन्छ। ऋण त लिन लगायो तर कसरी र कहाँ लगानी गर्ने? भनेर लघुवित्तले सिकाएन।

जसका कारण ती महिलाको लगानी डुब्यो। अहिले लघुवित्तका कर्मचारीहरू ऋण तिर्न भन्दै आउँछन्। तर, कहाँबाट ल्याएर तिर्ने? लघुवित्तले पैसा बेच्न जबरजस्ती लिन लगाएको ऋणले ऋणी, बचतकर्ता र लघुवित्तलाई नै असर पुगेको छ। बीमा कम्पनीहरू पनि टाट पल्टिएका छन्। यता, बैंकमा समेत समस्या देखिँदैछ। बैंकमा समस्या आउनुमा चाँहि सहकारीजस्तै कारण भेटिन्छ।

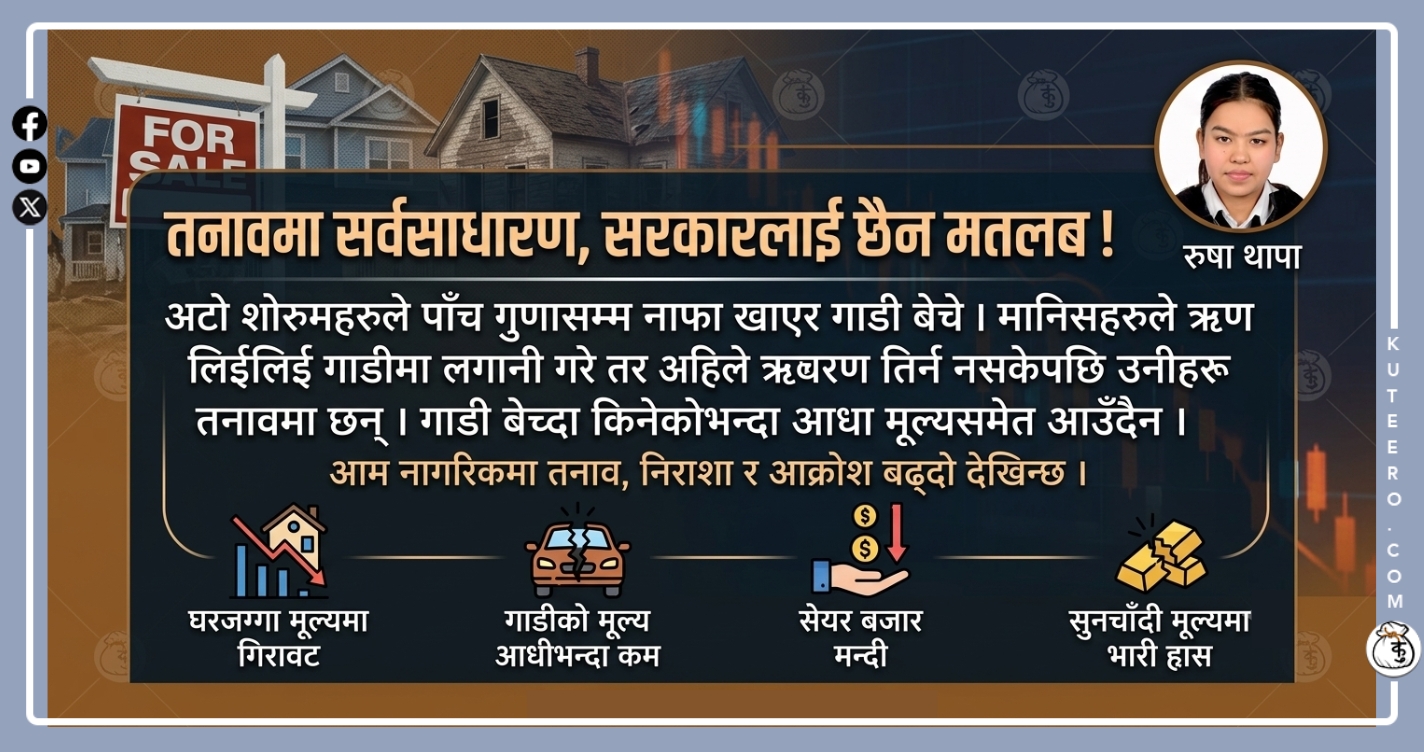

सहकारी किन भाग्नुपर्यो? प्रष्ट छ, घरजग्गा, गाडी र सेयरमा गरेको लगानीका कारण। सहकारीजसरी बैंकले पनि आँखा चिम्लाएर यी क्षेत्रमा लगानी गरेको छ। पछिल्लो पाँच वर्षयता घरजग्गा, गाडी र शेयर कारोबार कस्तो छ? सबैलाई थाहा छ। यी क्षेत्रमा मन्दी आएकै कारण सहकारी भाग्नुपर्यो। अहिले त मन्दीमाथि पनि मन्दी छाएको छ। यी वस्तुको कारोबार ठप्पै भएको छ। फेरि बैंकको सम्पूर्ण कर्जा लगानी यिनै क्षेत्रमा पाइन्छ। त्यसकारण अब बैंक पनि छिट्टै टाट पल्टिदैंछ भनौं।

हिजो बैंकले एक करोडको धितो राखेर ७०–८० लाख रुपैयाँ कर्जा दियो। त्यसमा बैंकका सञ्चालक, अध्यक्ष, कर्मचारीले ऋणीसँग दश लाख रुपैयाँ घुस खाए। तीन प्रतिशत सेवाशुल्क, १६ प्रतिशत ब्याज भनेर ८० प्रतिशत र तीन किस्ता नतिर्नेबित्तिकै करोडको धितो लाखौंमा पचाए। त्यतिमात्र होइन, ऋणी र उसको तीन पुसतालाई कालोसूचीमा राखियो। जसले ऋणीलाई आत्महत्यासम्मको मुखमा पुर्यायो। बैंकबाट ऋण खाएका अधिकांश उभो लाग्नुभन्दा पनि तहसनहस भएका छन्। हिजो करोडौंको सम्पत्ति भएकाहरू सडकछाप अवस्थामा पुगेका छन्।

तर, अहिले त धितोकै मूल्य लगातार घट्दो छ। एक करोड मूल्यांकन गरेर ८० लाख कर्जा दिएकोमा धितो ४०–५० लाखमा झरेको छ। यसले बैंक संकटमा परेको छ। अहिले ऋणीले भनिसके कि हामी ऋण तिर्दैनौं, धितो लिलाम गर। बैंकले धितो त लिलाम गर्ला। त्यो बेच्दा ऋण उठ्नेजस्तो देखिँदैन। त्यसमाथि पछिल्लो समय घरजग्गा, गाडी र शेयर कारोबार शून्यझैं छ। जसका कारण बैंकलाई लिलाम गरेको धितो बेच्न निकै सास्ती भइरहेको छ।

पाँच वर्षअघिसम्म बैंकले बचतकर्तालाई ११ देखि १४ प्रतिशतसम्म ब्याज दिइन्थ्यो। झन् सहकारी, लघुवित्त, फाइनान्सले त १६ देखि २२ प्रतिशतसम्म ब्याज दिन्थे। ब्याजका निम्ति बैंक, वित्तीय संस्थाबीच प्रतिस्पर्धा नै चल्थ्यो। कसले बढी ब्याज दिने भनी हानाथाप हुन्थ्यो। यो पैसा सबै घरजग्गा, गाडी, शेयर र सुनमा लगानी गरियो।

चार दशकअघि एक हजार आना नपर्ने जग्गालाई ६०–७० लाख ऋण दिइयो। सय रुपैयाँ निष्काशन भएको शेयरलाई ३२ देखि ३५ सय ऋण दिइयो। छिमेकी मुलुकमा एक लाखमा पाइने सवारीसाधनलाई पाँच लाखदेखि करोडौं कर्जा प्रवाह गरियो। ६ दशकअघि ८० रुपैयाँ प्रतितोला रहेको सुनलाई लाखौं कर्जा दिइएको छ।

यी चारवटै वस्तु विलासित हुन्। दलाली, माफियाहरूले यसको मूल्य बढाएका थिए। तर, यस्तो वस्तुमा लगानी गर्नु हुँदैन भनेर बैंक, वित्तीय संस्थाले सोचेनन्। उल्टै लगानी गर्न हानाथाप भयो। अनि यी क्षेत्रमा मन्दी आउनासाथ बैंक होस् या वित्तीय संस्था समस्या पर्दै गए। जसको पहिलो असर चाँहि सहकारीमा पर्यो। त्यसपछि लघुवित्त, फाइनान्समा। अहिले बैंकमा देखिँदैछ।

बैंक, वित्तीय संस्थाका कारण ऋणी र बचतकर्ता दुवै डुबेका छन्। आफ्नो स्वार्थका लागि यिनीहरूले जथाभावी लगानी गर्दा जनताको उठीबास भयो। अहिले मुलुकमा कुनै पनि राजनीतिक दलले जनयुद्ध गरेका छैनन्। तैपनि गाउँ गाउँबाट बैंक, वित्तीय संस्थाका सञ्चालक, अध्यक्ष र कर्मचारीहरूलाई लखेट्ने काम भइरहेको छ।

यो कसले र किन गरिरहेको छ त? यी संस्था ठग, चोर हुन् भनेर जनताले राम्रो बुझेका छन्। यो कुरा बुझ्ने बित्तिकै उनीहरूले बैंक, वित्तीय संस्था लखेट्न थालेका हुन्। गाउँ गाउँबाट यस्ता ठग संस्थाका हाकिमहरूलाई कालोमोसो र जुत्ताको माला लगाएर खेद्ने काम भइरहेको छ। बैंक, वित्तीय संस्थाप्रति जनआक्रोश बढ्दो छ। जनता न ऋण माग्न जान्छन् न बचत राख्न। भएको रकम समेत निकालिरहेका छन्।

यतिमात्र नभई बैंक, वित्तीय संस्था सञ्चालन गर्न कोही पनि आफ्नो घर भाडामा दिन मान्दैनन्। पहिल्यै यी संस्था सञ्चालनका लागि घर भाडामा दिएका धनीहरू समेत घर खाली गराइदिन निरन्तर स्थानीय तह धाइरहेका छन्। यता, जनआक्रोश बढ्दै गएपछि यी संस्थाका सञ्चालक, अध्यक्ष र कर्मचारीहरू अचेल नचिनिने वेशमा हिँड्न थालेका छन्।

पहिले संस्थाको लोगो समेत भएको कोट, पेन्ट लगाएर हिँड्नेहरू अहिले साधारण कपडामा मुख छोपेर हिँडेको भेटिन्छ। बैंक, वित्तीय संस्थाहरूले हिजो जनता ठग्न देशभर शाखा विस्तार गरे, अहिले त्यही शाखा टाउको दुखाई बनेको छ। किनकि अहिले त कतै यी संस्थाको बोर्ड देख्ने बित्तिकै जनता तोडफोड र आगजनीमा उत्रिहाल्छन्।