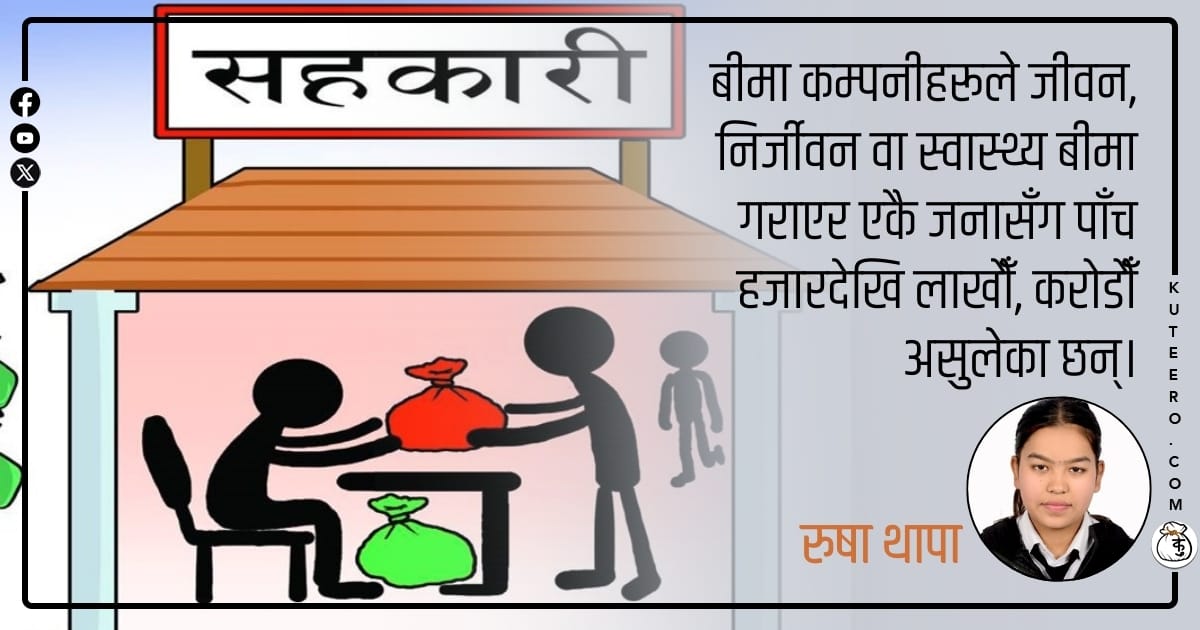

बीमा कम्पनीहरूले जीवन, निर्जीवन वा स्वास्थ्य बीमा गराएर एकै जनासँग पाँच हजारदेखि लाखौँ, करोडौँ असुलेका छन्। भोलि कुनै कारणवश इन्स्युरेन्स कम्पनी डुबेमा त्यही पाँचदेखि २५ लाख रकमबाट बीमा रकम भुक्तानी गर्नुपर्छ।

बैंक, वित्तीय संस्था अर्थात् सहकारी, लघुवित्त, फाइनान्स सरकारको अनुमतिबाट सञ्चालन भएका छन्। साथै इन्स्युरेन्स, जलविद्युत तथा निजी कम्पनी पनि सरकारी निकायबाटै स्वीकृति लिएर सञ्चालन भइरहेका छन्। सम्बन्धित निकायले लाइसेन्स दिएपछि यी संस्था खुलेका हुन्। बैंक, वित्तीय संस्था खुलेपछि आम सर्वसाधारणले विश्वास र ब्याजको प्रलोभनमा आफूसँग भएको सबै रकम त्यहाँ राखे।

करोडौँ सर्वसाधारणले बैंक, वित्तीय संस्था, हाइड्रोपावर, इन्स्युरेन्स वा विभिन्न निजी कम्पनीद्वारा निष्काशित सेयरमा लगानी गरे। एकै जनाले प्रतिकित्ता सेयर चार हजारसम्म हालेर किनेको पाइन्छ। सहकारी, लघुवित्त र फाइनान्स डुबेको वर्षौँ भइसक्यो। बैंकमा पनि संकट निम्तिँदैछ। यी वित्तीय संस्था डुब्दा बचतकर्ताको निक्षेप त डुब्यो नै, साथै सेयरमा गरेको लगानी पनि बालुवामा पानी भएको छ।

कानूनमा सम्बन्धित संस्था नाफामा रहे मात्र त्यो संस्थाको सेयरमा गरिएको लगानी फिर्ता हुने व्यवस्था छ। यदि संस्था डुबेमा वा घाटामा गएमा सेयर फिर्ता नहुने र उजुरी पनि दिन नपाउने प्रावधान छ। उदाहरणका लागि कुनै सहकारीमा एकै बचतकर्ताको लाखौँको सेयर छ र त्यो सहकारी डुब्यो भने अब बचतकर्ताले त्यो सेयर फिर्ता पाउने छैन। किनकि त्यो सेयर सम्बन्धित संस्थाले बाहिरी व्यक्ति वा संस्थालाई बेचेर आफ्नो दायित्व चुक्ता गर्नुपर्छ।

यसरी कानून नबुझी बैंक, वित्तीय संस्था, निजी कम्पनीहरूको सेयरमा लाखौँदेखि करोडौँ लगानी गरेकाहरू अहिले चुलुम्मै डुबेका छन्। पहिले त उनीहरूले त्यो सेयर फिर्ता आउने आशा गरेका थिए। तर उजुरी दिन सम्बन्धित निकाय पुग्दा बल्ल कानुनी व्यवस्थाबारे थाहा भयो। उनीहरू भन्छन्, ‘हामीलाई यस्तो कानून छ भनेर थाहा थिएन। सहकारीले पनि भनेन। सेयर राख्नुस्, यति नाफा आउँछ भनेर मात्र सहकारीले भन्यो। त्यही विश्वासमा पर्दा आज नराम्ररी फसियो।’

सहकारी खोल्न २५ जनाको सहकार्य हुनुपर्छ। पाँच वर्षअघि संस्थाको नाममा ५० हजार निक्षेप राखेर सहकारी खोल्नुपर्थ्यो। अहिले चाहिँ पाँच लाख रुपैयाँ राख्नुपर्ने व्यवस्था गरिएको छ। यो खाताबाट पैसा झिक्दा संस्थाका केवल तीन जना जिम्मेवारी प्राप्त व्यक्तिको मात्र हस्ताक्षर चल्छ। यसरी ५० हजारदेखि पाँच लाख लगानीमा सहकारी खोलियो। अनि संस्थाको सेयर प्रतिकित्ता एक सय रुपैयाँमा एउटै व्यक्तिलाई सयौँदेखि हजारौँ कित्ता बेचे।

ब्याजको प्रलोभनमा आम नागरिकले ५० हजारदेखि करोडौँ रकम सहकारीमै लगेर राखे। तर कसैले पनि बुझेनन् वा बुझ्ने कोसिस नै गरेनन् कि त्यो सहकारीको जम्मा लगानी त ५० हजारदेखि पाँच लाख रुपैयाँ हो। यदि भविष्यमा सहकारी डुबेमा त्यो रकम हाम्रो निक्षेप फिर्ता गर्न पुग्दैन। हचुवाको भरमा, सहकारी सञ्चालक, कर्मचारीको मिठो बोलीवचन र ब्याजको प्रलोभनमा पर्दा आज सोझासाझा जनता नराम्ररी डुबेका छन्।

सहकारीजस्तै निजी कम्पनी (इन्स्युरेन्स, हाइड्रोपावर) हरू पनि पाँच लाखदेखि २५ लाख रुपैयाँ पूँजी धितो राखेर खुलेका हुन्। बीमा कम्पनीहरूले जीवन, निर्जीवन वा स्वास्थ्य बीमा गराएर एकै जनासँग पाँच हजारदेखि लाखौँ, करोडौँ असुलेका छन्। भोलि कुनै कारणवश इन्स्युरेन्स कम्पनी डुबेमा त्यही पाँचदेखि २५ लाख रकमबाट बीमा रकम भुक्तानी गर्नुपर्छ।

अनि लाख पूँजीले करोडौँ भुक्तानी सम्भव छ त ? यसअघिका गर्भनर महाप्रसाद अधिकारीले ‘बैंक सहकारीजस्तो होइन, बैंक डुबेमा राष्ट्र बैंकले जिम्मा लिन्छ’ भनेर सार्वजनिक कार्यक्रमपिच्छे दाबी गर्थे। कर्णाली डेभलपमेन्ट बैंक डुबेको झन्डै एक वर्ष हुन लागेको छ। तर अहिलेसम्म उक्त बैंकका बचतकर्ताले आफ्नो निक्षेप फिर्ता पाएका छैनन्। अहिले पूर्वगर्भनर अधिकारीलाई जनता सोध्छन्—खै, आफ्नो वाचा पूरा गरेको ? हिजो राष्ट्र बैंकले जिम्मा लिन्छ भनेर दाबी गर्ने अहिले पन्छिने ?

त्यसो त सहकारी नडुब्नुअघि सरकार र सहकारीसम्बद्ध संघ, महासंघहरूले पनि यस्तै ठोकुवा गर्थे। ‘सहकारी डुब्दैन, डुबिहाले पनि सरकारले जिम्मा लिन्छ’ भनेर तत्कालीन मन्त्री, प्रधानमन्त्री वा अधिकारप्राप्त व्यक्तिहरू दाबी गर्थे। अहिले सहकारी डुबेको पाँच वर्ष बितिसक्यो। बचतकर्ताहरूले आफ्नो एक रुपैयाँ फिर्ता पाएका छैनन्। अनि कसले जिम्मा लिने ? सरकारले कि ती महासंघ, संघहरूले ? सहकारी संघ, महासंघहरूले त सहकारी ठिकठाक भएको दाबी गर्ने नै भए।

तर यहाँ त सरकार नै दलालभन्दा पो जनता डुबेका हुन्। हिजो सहकारीमा संकट आउनेबित्तिकै नियमन, निरीक्षण र बचतकर्ताको रकम हिनामिना गर्ने सहकारीलाई कारबाही गर्नुको साटो सरकारका प्रतिनिधिहरू सहकारी महासंघ, संघले आयोजना गरेको कार्यक्रममा ‘सहकारी डुबेको छैन’ भन्न पुगे। यदि कार्यक्रममा जानुको साटो नियमनमा ध्यान दिएको भए आज हजारौँ सहकारीमा करोडौँ बचतकर्ताको खर्बौँ रकम डुब्ने थिएन। सरकार आफैँ सहकारी सञ्चालन गर्न लाइसेन्स दिने।

अनि नियमन नगर्ने र संस्था डुबेपछि जिम्मेवारी पनि नलिने। सहकारी, लघुवित्त र फाइनान्स हुँदा बचतकर्ताको हालत के भएको छ ? हामी सबैले देखेकै छौँ। अब बैंक, इन्स्युरेन्स, हाइड्रोपावर कम्पनी वा अन्य निजी संस्थामा लगानी गरेकाहरूको पनि यस्तै हविगत हुने देखिन्छ। किनकि यी संस्थामा पनि संकट आइसकेको छ।

यहाँ त सरकारी संस्था डुबेमा त सरकार जिम्मेवारी लिन तयार हुँदैन भने निजीको जिम्मेवारी लिन्छ भनेर जनताले सोच्नु मूर्खता मात्र हो। निजी संस्थाहरू कम पूँजीमा खोलिएका छन्। तर त्यसको सेयरमा आम सर्वसाधारणले लाखौँ, करोडौँ लगानी गरेका छन्। भोलि त्यो संस्था घाटामा जानेबित्तिकै सेयर फिर्ता आउँदैन। उजुरी पनि दिन पाइँदैन। त्यसैले जनता सचेत हौँ। कानूनबारे बुझौँ, बुझाऔँ।

सरकारले ३५ हजार २३९ सहकारीलाई सञ्चालन अनुमति दियो। उत्तिकै संख्यामा लघुवित्त, फाइनान्स, बैंक, इन्स्युरेन्स, हाइड्रोपावर कम्पनीहरू पनि सञ्चालन भएका छन्। सहकारी, लघुवित्त र फाइनान्स त सबै डुबिसके। अहिले इन्स्युरेन्स, हाइड्रोपावर, बैंकहरूमा पनि समस्या देखिन थालिसकेको छ। अनि यो समस्याले विकराल रूप लिनेबित्तिकै फेरि डुब्ने जनता नै हुन्। त्यसकारण सहकारी बचतकर्ताको हविगत हुनबाट जोगिन जनता सतर्क हौँ। किनकि यहाँ त सरकार पनि ठगहरुकै पक्षमा छ।

रास्वपा सभापति रवि लामिछानेमाथि दर्जनौँ सहकारी ठगेको अभियोग छ। हाल मात्रै उनीमाथि पाँच वटा जिल्लामा सहकारी ठगीको अभियोगमा मुद्दा चलिरहेको छ। तर लामिछानेलाई केही कारबाही भएको छैन। उता, आफूले जीवनभर कमाएको रकम डुब्दा सहकारीका बचतकर्ताहरूले आत्महत्या गरेका छन्, डिप्रेसनमा गएका छन्। अनि अपराधीहरू चाहिँ यसरी खुलेआम हिँडिरहेका छन्। यहाँ ठूलाबडाले जति नै जनता ठगे पनि कारबाही हुँदैन। त्यसैले अब जनता आफैँ सचेत हौँ।